|

玉门市

|

- 基本信息

- 办理条件

- 办理流程

- 申请材料

- 收费情况

- 设定依据

- 查看评价

- 常见问题

基本信息

| 事项编号 | 11620981MB1594891R400203002900001 |

| 服务对象 | 自然人、法人、其他组织 |

| 办理时间 | 工作日上午8:30-12:00,下午 14:30-18:00;法定节假日期间政务服务网可正常访问、注册和申报业务,网上受理审批工作将在节后正常进行 |

| 办件类型 | 即办件 |

| 法定时限 | 1个工作日 |

| 承诺时限 | 0天1.0小时 |

| 实施机构 | 玉门市税务局 |

| 行使层级 | 县级 |

| 事项类型 | 公共服务 |

| 预约办理 | 不支持 |

| 是否收费 | 否 |

| 最少跑路次数 | 1 |

| 联办机构 | 暂无 |

| 咨询电话 | 0937-3212345 0937-3339919 |

| 办理地点 | 酒泉市玉门市新市区铁人大道41号市民中心三楼服务大厅C001-C017窗口 |

| 投诉电话 | 0937-3212345 0937-3339955 |

办理条件

办税服务厅或电子税务局接收资料信息,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整,符合的即时受理;对资料不齐全、不符合法定形式或填写内容不完整的,一次性告知应补正资料或不予受理原因。

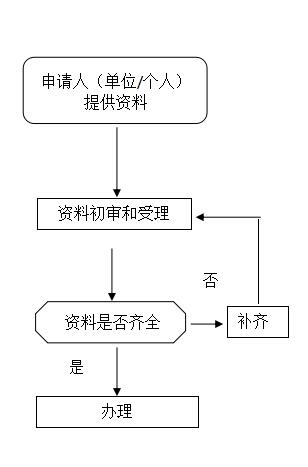

办理流程

申请材料

| 材料名称 | 材料类型 | 材料要求 | 是否需电子材料 | 填报须知 | 资料下载 |

| 已开具增值税发票存根联(作废发票应报送全部联次) | 原件 | A四一份 | 是 | 纳税人自行准备 | |

| 金税盘(税控盘)、报税盘 | 原件 | A四一份 | 是 | 纳税人自行准备 |

收费情况

不收费

设定依据

"1.《中华人民共和国发票管理办法》第二十三条 安装税控装置的单位和个人,应当按照规定使用税控装置开具发票,并按期向主管税务机关报送开具发票的数据。 使用非税控电子器具开具发票的,应当将非税控电子器具使用的软件程序说明资料报主管税务机关备案,并按照规定保存、报送开具发票的数据。 国家推广使用网络发票管理系统开具发票,具体管理办法由国务院税务主管部门制定。 2.《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2015年第19号)第三条 系统使用 增值税发票系统升级版是对增值税防伪税控系统、货物运输业增值税专用发票税控系统、稽核系统以及税务数字证书系统等进行整合升级完善。实现纳税人经过税务数字证书安全认证、加密开具的发票数据,通过互联网实时上传税务机关,生成增值税发票电子底账,作为纳税申报、发票数据查验以及税源管理、数据分析利用的依据。 (一)增值税发票系统升级版纳税人端税控设备包括金税盘和税控盘(以下统称专用设备)。专用设备均可开具增值税专用发票、货物运输业增值税专用发票、增值税普通发票和机动车销售统一发票。 除本公告第二条第四项规定的发票,一般纳税人和小规模纳税人发生增值税业务对外开具发票应当使用专用设备开具。 (二)纳税人应在互联网连接状态下在线使用增值税发票系统升级版开具发票。增值税发票系统升级版可自动上传已开具的发票明细数据。 (三)纳税人因网络故障等原因无法在线开票的,在税务机关设定的离线开票时限和离线开具发票总金额范围内仍可开票,超限将无法开具发票。纳税人开具发票次月仍未连通网络上传已开具发票明细数据的,也将无法开具发票。纳税人需连通网络上传发票数据后方可开票,若仍无法连通网络的需携带专用设备到税务机关进行征期报税或非征期报税后方可开票。 纳税人已开具未上传的增值税发票为离线发票。离线开票时限是指自第一份离线发票开具时间起开始计算可离线开具的最长时限。离线开票总金额是指可开具离线发票的累计不含税总金额,离线开票总金额按不同票种分别计算。 纳税人离线开票时限和离线开票总金额的设定标准及方法由各省、自治区、直辖市和计划单列市税务局确定。 (四)按照有关规定不使用网络办税或不具备网络条件的特定纳税人,以离线方式开具发票,不受离线开票时限和离线开具发票总金额限制。特定纳税人的相关信息由主管税务机关在综合征管系统中设定,并同步至增值税发票系统升级版。 (五)纳税人应在纳税申报期内将上月开具发票汇总情况通过增值税发票系统升级版进行网络报税。 特定纳税人不使用网络报税,需携带专用设备和相关资料到税务机关进行报税。 除特定纳税人外,使用增值税发票系统升级版的纳税人,不再需要到税务机关进行报税,原使用的网上报税方式停止使用。 (六)一般纳税人发票认证、稽核比对、纳税申报等涉税事项仍按照现行规定执行。 (七)一般纳税人和小规模纳税人自愿选择使用增值税税控主机共享服务系统开具增值税发票,任何税务机关和税务人员不得强制纳税人使用。 3.《国家税务总局关于印发〈增值税防伪税控系统管理办法〉的通知》(国税发〔1999〕221号)第二十一条 主管税务机关应在企业申报月份内完成企业申报所属月份的防伪税控专用发票抵扣联的认证。对因褶皱、揉搓等无法认证的加盖“无法认证”戳记,认证不符的加盖“认证不符”戳记,属于利用丢失被盗金税卡开具的加盖“丢失被盗”戳记。认证完毕后,应将认证相符和无法认证的专用发票抵扣联退还企业,并同时向企业下达《认证结果通知书》(附件7)。对认证不符和确认为丢失、被盗金税卡开具的专用发票应及时组织查处。 认证戳记式样由各省级税务机关统一制定。"

查看评价

常见问题

办理该业务需要哪些资料?1.已开具增值税发票存根联(作废发票应报送全部联次)2.金税盘(税控盘)、报税盘