|

玉门市

|

-

窗口申请

最多去窗口 次数不超过

1次

-

网上申请

最多去窗口 次数不超过

0次

-

网上申请

即办件

- 基本信息

- 办理条件

- 办理流程

- 申请材料

- 收费情况

- 设定依据

- 查看评价

- 常见问题

基本信息

| 事项编号 | 11620981MB1594891R400043004700001 |

| 服务对象 | 自然人、法人、其他组织 |

| 办理时间 | 工作日上午8:30-12:00,下午 14:30-18:00;法定节假日期间政务服务网可正常访问、注册和申报业务,网上受理审批工作将在节后正常进行 |

| 办件类型 | 即办件 |

| 法定时限 | 1个工作日 |

| 承诺时限 | 0天2.0小时 |

| 实施机构 | 玉门市税务局 |

| 行使层级 | 县级 |

| 事项类型 | 行政征收 |

| 预约办理 | 支持 |

| 是否收费 | 否 |

| 最少跑路次数 | 0 |

| 联办机构 | 无 |

| 咨询电话 | 0937-3212345 0937-3339919 |

| 办理地点 | 酒泉市玉门市新市区铁人大道41号市民中心三楼服务大厅C001-C017窗口 |

| 投诉电话 | 0937-3212345 0937-3339955 |

办理条件

省税务机关接收变更材料,核对材料是否齐全、是否符合法定形式、填写内容是否完整,

符合的即时受理。对资料不齐全、不符合法定形式或填写内容不完整的,当场一次性告知应

补正资料或不予受理原因。

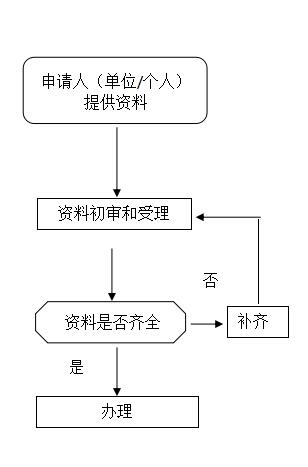

办理流程

申请材料

| 材料名称 | 材料类型 | 材料要求 | 是否需电子材料 | 填报须知 | 资料下载 |

| 《个人所得税扣缴申报表》 | 原件 | A4二份 | 否 | 由申请人自备 |

收费情况

不收费

设定依据

"1.《中华人民共和国税收征收管理法》第二十五条第二款 扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。 2.《中华人民共和国个人所得税法》第十条第二款 扣缴义务人应当按照国家规定办理全员全额扣缴申报,并向纳税人提供其个人所得和已扣缴税款等信息。 3.《中华人民共和国个人所得税法实施条例》第二十四条 扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款,按时缴库,并专项记载备查。 前款所称支付,包括现金支付、汇拨支付、转账支付和以有价证券、实物以及其他形式的支付。 4.《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)第二条 扣缴义务人,是指向个人支付所得的单位或者个人。扣缴义务人应当依法办理全员全额扣缴申报。 全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。 第三条 扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送《个人所得税扣缴申报表》。 第六条 扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。 累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见附件),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。 具体计算公式如下: 本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额 累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除 其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。 第七条 居民个人向扣缴义务人提供有关信息并依法要求办理专项附加扣除的,扣缴义务人应当按照规定在工资、薪金所得按月预扣预缴税款时予以扣除,不得拒绝。 第八条 扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款: 劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。 减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。 应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见附件),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。 居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。"

查看评价

常见问题

办理该业务需要哪些资料?《个人所得税扣缴申报表》