|

玉门市

|

- 基本信息

- 办理条件

- 办理流程

- 申请材料

- 收费情况

- 设定依据

- 查看评价

- 常见问题

基本信息

| 事项编号 | 11620981MB1594891R400043007800001 |

| 服务对象 | 自然人、法人、其他组织 |

| 办理时间 | 工作日上午8:30-12:00,下午 14:30-18:00;法定节假日期间政务服务网可正常访问、注册和申报业务,网上受理审批工作将在节后正常进行 |

| 办件类型 | 即办件 |

| 法定时限 | 20个工作日 |

| 承诺时限 | 0天1.0小时 |

| 实施机构 | 玉门市税务局 |

| 行使层级 | 县级 |

| 事项类型 | 行政征收 |

| 预约办理 | 支持 |

| 是否收费 | 否 |

| 最少跑路次数 | 0 |

| 联办机构 | 无 |

| 咨询电话 | 0937-3212345 0937-3339919 |

| 办理地点 | 酒泉市玉门市新市区铁人大道41号市民中心三楼服务大厅C001-C017窗口 |

| 投诉电话 | 0937-3212345 0937-3339955 |

办理条件

(1)非无纸化管理出口企业报送的纸质资料应凭证齐全,签字、印章完整,复印件注明“与

原件一致”字样并加盖企业公章。无纸化管理的企业不核对上述项,只提供通过税控数字证书签

名后的电子数据,原规定应向主管税务机关报送的纸质凭证和纸质申报表留存企业备查。

(2)出口企业报送的电子数据信息齐全、有效。

(3)经核对无误的,税务人员出具受理税务事项通知书,并将申报资料传递至审核人员;

核对有误的,不予受理,出具税务事项通知书,一次性告知出口企业需补正的资料或者不予受理

的原因。

(4)对于生产企业首次申报进料加工出口货物免抵退税的,税务人员应先办理进料加工企

业计划分配率备案。

(5)对于符合《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财

税〔2012〕39 号)第九条第(四)项规定的生产企业首次办理先退税后核销免抵退税申报业务

时,税务人员应先办结先退税资格备案。

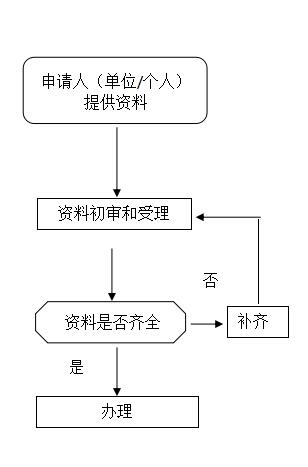

办理流程

申请材料

| 材料名称 | 材料类型 | 材料要求 | 是否需电子材料 | 填报须知 | 资料下载 |

| 《免抵退税申报汇总表》 | 原件 | A4一份 | 是 | 申请人自备 | |

| 《免抵退税申报汇总表附表》 | 原件 | A4一份 | 是 | 申请人自备 |

收费情况

不收费

设定依据

"1.《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)第四条 生产企业出口货物免抵退税的申报 (一)申报程序和期限 企业当月出口的货物须在次月的增值税纳税申报期内,向主管税务机关办理增值税纳税申报、免抵退税相关申报及消费税免税申报。 企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准,下同)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。逾期的,企业不得申报免抵退税。 (二)申报资料 1.企业向主管税务机关办理增值税纳税申报时,除按纳税申报的规定提供有关资料外,还应提供下列资料:(1)主管税务机关确认的上期《免抵退税申报汇总表》(见附件4);(2)主管税务机关要求提供的其他资料。 2.企业向主管税务机关办理增值税免抵退税申报,应提供下列凭证资料:(1)《免抵退税申报汇总表》及其附表(见附件5);(2)《免抵退税申报资料情况表》(见附件6);(3)《生产企业出口货物免抵退税申报明细表》(见附件7);(4)出口货物退(免)税正式申报电子数据;(5)下列原始凭证:①出口货物报关单(出口退税专用,以下未作特别说明的均为此联)(保税区内的出口企业可提供中华人民共和国海关保税区出境货物备案清单,简称出境货物备案清单,下同);③出口发票;④委托出口的货物,还应提供受托方主管税务机关签发的代理出口货物证明,以及代理出口协议复印件;⑤主管税务机关要求提供的其他资料。 3.生产企业出口的视同自产货物以及列名生产企业出口的非自产货物,属于消费税应税消费品(以下简称应税消费品)的,还应提供下列资料:(1)《生产企业出口非自产货物消费税退税申报表》(附件8);(2)消费税专用缴款书或分割单,海关进口消费税专用缴款书、委托加工收回应税消费品的代扣代收税款凭证原件或复印件。 (四)购进不计提进项税额的国内免税原材料用于加工出口货物的,企业应单独核算用于加工出口货物的免税原材料,并在免税原材料购进之日起至次月的增值税纳税申报期内,填报《生产企业出口货物扣除国内免税原材料申请表》(见附件14),提供正式申报电子数据,向主管税务机关办理申报手续。 (五)免抵退税申报数据的调整 对前期申报错误的,在当期进行调整。在当期用负数将前期错误申报数据全额冲减,再重新全额申报。 发生本年度退运的,在当期用负数冲减原免抵退税申报数据;发生跨年度退运的,应全额补缴原免抵退税款,并按现行会计制度的有关规定进行相应调整。 本年度已申报免抵退税的,如须实行免税办法或征税办法,在当期用负数冲减原免抵退税申报数据;跨年度已申报免抵退税的,如须实行免税或征税办法,不用负数冲减,应全额补缴原免抵退税款,并按现行会计制度的有关规定进行相应调整。 出口企业和其他单位出口的视同出口货物及对外提供加工修理修配劳务的退(免)税申报 报关进入特殊区域并销售给特殊区域内单位或境外单位、个人的货物,特殊区域外的生产企业或外贸企业的退(免)税申报分别按本办法第四、五条的规定办理。 其他视同出口货物和对外提供加工修理修配劳务,属于报关出口的,为报关出口之日起,属于非报关出口销售的,为出口发票或普通发票开具之日起,出口企业或其他单位应在次月至次年4月30日前的各增值税纳税申报期内申报退(免)税。逾期的,出口企业或其他单位不得申报退(免)税。申报退(免)税时,生产企业除按本办法第四条,外贸企业和没有生产能力的其他单位除按本办法第五条的规定申报〔不提供出口收汇核销单;非报关出口销售的不提供出口货物报关单和出口发票,属于生产企业销售的提供普通发票〕外,下列货物劳务,出口企业和其他单位还须提供下列对应的补充资料: (一)对外援助的出口货物,应提供商务部批准使用援外优惠贷款的批文(“援外任务书”)复印件或商务部批准使用援外合资合作项目基金的批文(“援外任务书”)复印件。 (二)用于对外承包工程项目的出口货物,应提供对外承包工程合同;属于分包的,由承接分包的出口企业或其他单位申请退(免)税,申请退(免)税时除提供对外承包合同外,还须提供分包合同(协议)。 (三)用于境外投资的出口货物,应提供商务部及其授权单位批准其在境外投资的文件副本。 (四)向海关报关运入海关监管仓库供海关隔离区内免税店销售的货物,提供的出口货物报关单应加盖有免税品经营企业报关专用章;上海虹桥、浦东机场海关国际隔离区内的免税店销售的货物,提供的出口货物报关单应加盖免税店报关专用章,并提供海关对免税店销售货物的核销证明。 (五)销售的中标机电产品,应提供下列资料: 1.招标单位所在地主管税务机关签发的《中标证明通知书》; 2.由中国招标公司或其他国内招标组织签发的中标证明(正本); 3.中标人与中国招标公司或其他招标组织签订的供货合同(协议); 4.中标人按照标书规定及供货合同向用户发货的发货单; 5.中标机电产品用户收货清单; 6.外国企业中标再分包给国内企业供应的机电产品,还应提供与中标企业签署的分包合同(协议)。 (六)销售给海上石油天然气开采企业的自产的海洋工程结构物,应提供销售合同。 (七)销售给外轮、远洋国轮的货物,应提供列明销售货物名称、数量、销售金额并经外轮、远洋国轮船长签名的出口发票。 (八)生产并销售给国内和国外航空公司国际航班的航空食品,应提供下列资料: 1.与航空公司签订的配餐合同; 2.航空公司提供的配餐计划表(须注明航班号、起降城市等内容); 3.国际航班乘务长签字的送货清单(须注明航空公司名称、航班号等内容)。 (九)对外提供加工修理修配劳务,应提供下列资料: 1.修理修配船舶以外其他物品的提供贸易方式为“修理物品”的出口货物报关单; 2.与境外单位、个人签署的修理修配合同; 3.维修工作单(对外修理修配飞机业务提供)。 七、出口货物劳务退(免)税其他申报要求 (一)输入特殊区域的水电气,由购买水电气的特殊区域内的生产企业申报退税。企业应在购进货物增值税专用发票的开具之日次月起至次年4月30日前的各增值税纳税申报期内向主管税务机关申报退税。逾期的,企业不得申报退税。申报退税时,应填报《购进自用货物退税申报表》(见附件18),提供正式电子申报数据及下列资料: 1.增值税专用发票(抵扣联); 2.支付水、电、气费用的银行结算凭证(加盖银行印章的复印件)。 (二)运入保税区的货物,如果属于出口企业销售给境外单位、个人,境外单位、个人将其存放在保税区内的仓储企业,离境时由仓储企业办理报关手续,海关在其全部离境后,签发进入保税区的出口货物报关单的,保税区外的生产企业和外贸企业申报退(免)税时,除分别提供本办法第四、五条规定的资料外,还须提供仓储企业的出境货物备案清单。确定申报退(免)税期限的出口日期以最后一批出境货物备案清单上的出口日期为准。 (三)出口企业和其他单位出口的在2008年12月31日以前购进的设备、2009年1月1日以后购进但按照有关规定不得抵扣进项税额的设备、非增值税纳税人购进的设备,以及营业税改征增值税试点地区的出口企业和其他单位出口在本企业试点以前购进的设备,如果属于未计算抵扣进项税额的已使用过的设备,均实行增值税免退税办法。 出口企业和其他单位应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,向主管税务机关单独申报退税。逾期的,出口企业和其他单位不得申报退税。申报退税时应填报《出口已使用过的设备退税申报表》(见附件19),提供正式申报电子数据及下列资料:1.出口货物报关单; 2.委托出口的货物,还应提供受托方主管税务机关签发的代理出口货物证明,以及代理出口协议; 3.增值税专用发票(抵扣联)或海关进口增值税专用缴款书; 5.《出口已使用过的设备折旧情况确认表》(见附件20); 6.主管税务机关要求提供的其他资料。 (六)出口企业和其他单位申报附件21所列货物的退(免)税,应在申报报表中的明细表“退(免)税业务类型”栏内填写附件21所列货物对应的标识。 2.《国家税务总局关于〈出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告2013年第12号)第二条第(十)项第1目 进料加工计划分配率的确定 2012年1月1日至2013年6月15日已在税务机关办理过进料加工手(账)册核销的企业,2013年度进料加工业务的计划分配率为该期间税务机关已核销的全部手(账)册的加权平均实际分配率。主管税务机关应在2013年7月1日以前,计算并与企业确认2013年度进料加工业务的计划分配率。 2012年1月1日至2013年6月15日未在税务机关办理进料加工业务手(账)册核销的企业,当年进料加工业务的计划分配率为2013年7月1日后首份进料加工手(账)册的计划分配率。企业应在首次申报2013年7月1日以后进料加工手(账)册的进料加工出口货物免抵退税前,向主管税务机关报送《进料加工企业计划分配率备案表》(附件3)及其电子数据。 3.《国家税务总局关于出口退(免)税有关问题的公告》(国家税务总局公告2015年第29号)第六条 以双委托方式(生产企业进口料件、出口成品均委托出口企业办理)从事的进料加工出口业务,委托方在申报免抵退税前,应按代理进口、出口协议及进料加工贸易手册载明的计划进口总值和计划出口总值,向主管税务机关报送《进料加工企业计划分配率备案表》及其电子数据。"

查看评价

常见问题

办理该业务需要哪些资料?1.《免抵退税申报汇总表》2.《免抵退税申报汇总表附表》