|

玉门市

|

- 基本信息

- 办理条件

- 办理流程

- 申请材料

- 收费情况

- 设定依据

- 查看评价

- 常见问题

基本信息

| 事项编号 | 11620981MB1594891R400043005900001 |

| 服务对象 | 自然人、法人、其他组织 |

| 办理时间 | 工作日上午8:30-12:00,下午 14:30-18:00;法定节假日期间政务服务网可正常访问、注册和申报业务,网上受理审批工作将在节后正常进行 |

| 办件类型 | 即办件 |

| 法定时限 | 1个工作日 |

| 承诺时限 | 0天1.0小时 |

| 实施机构 | 玉门市税务局 |

| 行使层级 | 县级 |

| 事项类型 | 行政征收 |

| 预约办理 | 支持 |

| 是否收费 | 否 |

| 最少跑路次数 | 0 |

| 联办机构 | 无 |

| 咨询电话 | 0937-3212345 0937-3339919 |

| 办理地点 | 酒泉市玉门市新市区铁人大道41号市民中心三楼服务大厅C区c001-c017 |

| 投诉电话 | 0937-3212345 0937-3339955 |

办理条件

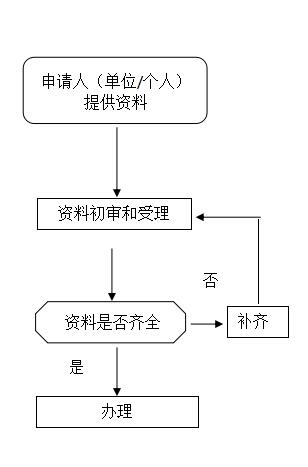

省税务机关接收变更材料,核对材料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时受理。对资料不齐全、不符合法定形式或填写内容不完整的,当场一次性告知应补正资料或不予受理原因。

办理流程

申请材料

| 材料名称 | 材料类型 | 材料要求 | 是否需电子材料 | 填报须知 | 资料下载 |

| 《用于生产乙烯、芳烃类化工产品的石脑油、燃料油消费税应退税额计算表》 | 原件 | A4二份 | 是 | 申请人自备 |

收费情况

不收费

设定依据

"1.《中华人民共和国税收征收管理法》第五十一条 纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。 2.《中华人民共和国消费税暂行条例》第四条 纳税人生产的应税消费品,于纳税人销售时纳税。纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。 委托加工的应税消费品,除受托方为个人外,由受托方在向委托方交货时代收代缴税款。委托加工的应税消费品,委托方用于连续生产应税消费品的,所纳税款准予按规定抵扣。 进口的应税消费品,于报关进口时纳税。 3.《中华人民共和国税收征收管理法实施细则》第七十八条 税务机关发现纳税人多缴税款的,应当自发现之日起10日内办理退还手续;纳税人发现多缴税款,要求退还的,税务机关应当自接到纳税人退还申请之日起30日内查实并办理退还手续。 税收征管法第五十一条规定的加算银行同期存款利息的多缴税款退税,不包括依法预缴税款形成的结算退税、出口退税和各种减免退税。 退税利息按照税务机关办理退税手续当天中国人民银行规定的活期存款利率计算。 第七十九条 当纳税人既有应退税款又有欠缴税款的,税务机关可以将应退税款和利息先抵扣欠缴税款;抵扣后有余额的,退还纳税人。"

查看评价

常见问题

办理该业务需要哪些资料?《用于生产乙烯、芳烃类化工产品的石脑油、燃料油消费税应退税额计算表》