|

玉门市

|

- 基本信息

- 办理条件

- 办理流程

- 申请材料

- 收费情况

- 设定依据

- 查看评价

- 常见问题

基本信息

| 事项编号 | 11620981MB1594891R400203001700001 |

| 服务对象 | 自然人、法人、其他组织 |

| 办理时间 | 工作日上午8:30-12:00,下午 14:30-18:00;法定节假日期间政务服务网可正常访问、注册和申报业务,网上受理审批工作将在节后正常进行 |

| 办件类型 | 即办件 |

| 法定时限 | 1个工作日 |

| 承诺时限 | 0天1.0小时 |

| 实施机构 | 玉门市税务局 |

| 行使层级 | 县级 |

| 事项类型 | 公共服务 |

| 预约办理 | 不支持 |

| 是否收费 | 否 |

| 最少跑路次数 | 1 |

| 联办机构 | 暂无 |

| 咨询电话 | 0937-3212345 0937-3339919 |

| 办理地点 | 酒泉市玉门市新市区铁人大道41号市民中心三楼服务大厅C001-C017窗口 |

| 投诉电话 | 0937-3212345 0937-3339955 |

办理条件

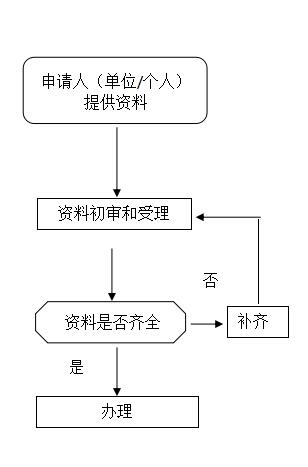

(1)纳税人报送资料齐全、符合法定形式,报送资料内容填写符合规定,受理纳税人申请,

并判断是否需转采集或归档。 (2)纳税人报送资料不齐全,告知纳税人补齐补正资料,制作《税务事项通知书》(补正内

容通知),通知纳税人需补齐补正资料的内容。

(3)纳税人报送资料不符合条件,制作《税务事项通知书》(不予受理通知),告知纳税人

不予受理的理由。

办理流程

申请材料

| 材料名称 | 材料类型 | 材料要求 | 是否需电子材料 | 填报须知 | 资料下载 |

| 《合伙创投企业个人所得税投资抵扣情况表》(合伙创投企业情况报告) | 原件 | A4一份 | 是 | 申请人自备 | |

| 初创科技型企业主管税务机关受理的《天使投资个人所得税投资抵扣备案表》(天使投资个.. | 原件 | A4一份 | 是 | 申请人自备 | |

| 《天使投资个人所得税投资抵扣情况表》(天使投资个人情况报告) | 原件 | A4一份 | 是 | 申请人自备 |

收费情况

不收费

设定依据

"《国家税务总局关于创业投资企业和天使投资个人税收政策有关问题的公告》(国家税务总局公告2018年第43号)第二条第二款个人所得税 1.合伙创投企业个人合伙人 (1)合伙创投企业的个人合伙人符合享受优惠条件的,合伙创投企业应在投资初创科技型企业满2年的年度终了后3个月内,向合伙创投企业主管税务机关办理备案手续,备案时应报送《合伙创投企业个人所得税投资抵扣备案表》(附件2),同时将有关资料留存备查(备查资料同公司制创投企业)。合伙企业多次投资同一初创科技型企业的,应按年度分别备案。 (2)合伙创投企业应在投资初创科技型企业满2年后的每个年度终了后3个月内,向合伙创投企业主管税务机关报送《合伙创投企业个人所得税投资抵扣情况表》(附件3)。 (3)个人合伙人在个人所得税年度申报时,应将当年允许抵扣的投资额填至《个人所得税生产经营所得纳税申报表(B表)》“允许扣除的其他费用”栏,并同时标明“投资抵扣”字样。 2.天使投资个人 (1)投资抵扣备案 天使投资个人应在投资初创科技型企业满24个月的次月15日内,与初创科技型企业共同向初创科技型企业主管税务机关办理备案手续。备案时应报送《天使投资个人所得税投资抵扣备案表》(附件4)。被投资企业符合初创科技型企业条件的有关资料留存企业备查,备查资料包括初创科技型企业接受现金投资时的投资合同(协议)、章程、实际出资的相关证明材料,以及被投资企业符合初创科技型企业条件的有关资料。多次投资同一初创科技型企业的,应分次备案。 (2)投资抵扣申报 ①天使投资个人转让未上市的初创科技型企业股权,按照《通知》规定享受投资抵扣税收优惠时,应于股权转让次月15日内,向主管税务机关报送《天使投资个人所得税投资抵扣情况表》(附件5)。同时,天使投资个人还应一并提供投资初创科技型企业后税务机关受理的《天使投资个人所得税投资抵扣备案表》。 其中,天使投资个人转让初创科技型企业股权需同时抵扣前36个月内投资其他注销清算初创科技型企业尚未抵扣完毕的投资额的,申报时应一并提供注销清算企业主管税务机关受理并注明注销清算等情况的《天使投资个人所得税投资抵扣备案表》,以及前期享受投资抵扣政策后税务机关受理的《天使投资个人所得税投资抵扣情况表》。 接受投资的初创科技型企业,应在天使投资个人转让股权纳税申报时,向扣缴义务人提供相关信息。 ②天使投资个人投资初创科技型企业满足投资抵扣税收优惠条件后,初创科技型企业在上海证券交易所、深圳证券交易所上市的,天使投资个人在转让初创科技型企业股票时,有尚未抵扣完毕的投资额的,应向证券机构所在地主管税务机关办理限售股转让税款清算,抵扣尚未抵扣完毕的投资额。清算时,应提供投资初创科技型企业后税务机关受理的《天使投资个人所得税投资抵扣备案表》和《天使投资个人所得税投资抵扣情况表》。 (3)被投资企业发生个人股东变动或者个人股东所持股权变动的,应在次月15日内向主管税务机关报送含有股东变动信息的《个人所得税基础信息表(A表)》。对天使投资个人,应在备注栏标明“天使投资个人”字样。 (4)天使投资个人转让股权时,扣缴义务人、天使投资个人应将当年允许抵扣的投资额填至《扣缴个人所得税报告表》或《个人所得税自行纳税申报表(A表)》“税前扣除项目”的“其他”栏,并同时标明“投资抵扣”字样。 (5)天使投资个人投资的初创科技型企业注销清算的,应及时持《天使投资个人所得税投资抵扣备案表》到主管税务机关办理情况登记。"

查看评价

常见问题

办理该业务需要哪些资料?1.《合伙创投企业个人所得税投资抵扣情况表》(合伙创投企业情况报告)2.初创科技型企业主管税务机关受理的《天使投资个人所得税投资抵扣备案表》(天使投资个人情况报告)3.《天使投资个人所得税投资抵扣情况表》(天使投资个人情况报告)