|

玉门市

|

- 基本信息

- 办理条件

- 办理流程

- 申请材料

- 收费情况

- 设定依据

- 查看评价

- 常见问题

基本信息

| 事项编号 | 11620981MB1594891R400203003000001 |

| 服务对象 | 自然人、法人、其他组织 |

| 办理时间 | 工作日上午8:30-12:00,下午 14:30-18:00;法定节假日期间政务服务网可正常访问、注册和申报业务,网上受理审批工作将在节后正常进行 |

| 办件类型 | 即办件 |

| 法定时限 | 1个工作日 |

| 承诺时限 | 0天1.0小时 |

| 实施机构 | 玉门市税务局 |

| 行使层级 | 县级 |

| 事项类型 | 公共服务 |

| 预约办理 | 不支持 |

| 是否收费 | 否 |

| 最少跑路次数 | 0 |

| 联办机构 | 暂无 |

| 咨询电话 | 0937-3212345 0937-3339919 |

| 办理地点 | 酒泉市玉门市新市区铁人大道41号市民中心三楼服务大厅C001-C017窗口 |

| 投诉电话 | 0937-3212345 0937-3339955 |

办理条件

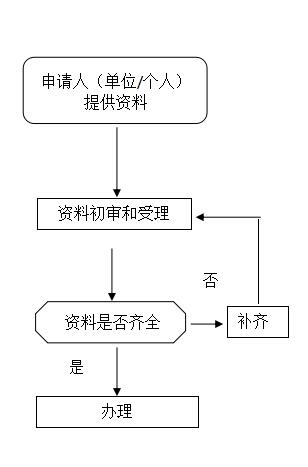

办税服务厅或电子税务局接收资料信息,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整,符合的即时受理;对资料不齐全、不符合法定形式或填写内容不完整的,一次性告知应补正资料或不予受理原因

办理流程

申请材料

| 材料名称 | 材料类型 | 材料要求 | 是否需电子材料 | 填报须知 | 资料下载 |

| 开具红字增值税专用发票信息表 | 原件 | A4一份 | 是 | 申请人自备 |

收费情况

不收费

设定依据

"1.《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号公布,国家税务总局令第37号、第44号、第48号修改)第二十七条 开具发票后,如发生销货退回需开红字发票的,必须收回原发票并注明“作废”字样或取得对方有效证明。 开具发票后,如发生销售折让的,必须在收回原发票并注明“作废”字样后重新开具销售发票或取得对方有效证明后开具红字发票。 2.《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号)第一条 增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票的,按以下方法处理: (一)购买方取得专用发票已用于申报抵扣的,购买方可在增值税发票管理新系统(以下简称“新系统”)中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》,详见附件),在填开《信息表》时不填写相对应的蓝字专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。 购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,购买方填开《信息表》时应填写相对应的蓝字专用发票信息。 销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的,销售方可在新系统中填开并上传《信息表》。销售方填开《信息表》时应填写相对应的蓝字专用发票信息。 (二)主管税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中。 (三)销售方凭税务机关系统校验通过的《信息表》开具红字专用发票,在新系统中以销项负数开具。红字专用发票应与《信息表》一一对应。 (四)纳税人也可凭《信息表》电子信息或纸质资料到税务机关对《信息表》内容进行系统校验。 第二条 税务机关为小规模纳税人代开专用发票,需要开具红字专用发票的,按照一般纳税人开具红字专用发票的方法处理。"

查看评价

常见问题

办理该业务需要哪些资料?1.开具红字增值税专用发票信息表